Акт выездной налоговой проверки — образец и особенности

Акт выездной налоговой проверки составляется по окончании такой проверки, проведенной налоговыми органами. Какие лица уполномочены составлять данный документ, а также содержание и форму акта (скачать ее можно на нашем сайте) рассмотрим в данной статье.

Когда составляется акт выездной проверки

Налоговые органы регулярно осуществляют выездные проверки. Результаты таких проверок они обязаны отражать в документе под названием акт выездной налоговой проверки (п. 1 ст. 100 НК РФ). Как правило, там представлены обнаруженные нарушения налоговых норм, а также выводы, сделанные на основании проверки.

Как самостоятельно оценить риск налоговой проверки, узнайте здесь.

В письме ФНС России от 16.04.2009 № ШТ-22-2/299 указывается, что акт выездной налоговой проверки обязан составляться и в том случае, если никаких нарушений не обнаружено (пп. 1, 3 ст. 100 НК РФ).

При несоставлении налоговиками акта решение по результатам проверки не может соответствовать нормам законодательства, поскольку оно выносится руководителем налогового органа (или другим уполномоченным лицом) лишь после рассмотрения всех материалов, относящихся к проведенной проверке, включая сам акт (п. 1 ст. 101 НК РФ).

Что делать, если вы обнаружили нарушения или ошибки в акте выездной проверки? Ответ на данный вопрос доступен в Путеводителе по налогам КонсультантПлюс. Получите бесплатный пробный доступ к системе.

Какие лица составляют акт налоговой проверки и по какой форме

Акт выездной проверки составляют уполномоченные лица налоговых служб (п. 1 ст. 100 НК РФ). Таковыми являются инспекторы, проводившие проверку. Они же и подписывают данный документ (п. 2 ст. 100 НК РФ).

О том, в каких случаях может меняться период проведения выездной проверки, читайте в материале «Как и когда может быть продлена выездная налоговая проверка».

Функции по утверждению формы акта выездной налоговой проверки и требований по его заполнению возложены на Федеральную налоговую службу (п. 1 положения о Федеральной налоговой службе, утвержденного постановлением Правительства России от 30.09.2004 № 506). ФНС России своим приказом от 07.11.2018 № ММВ-7-2/628@ утвердила форму акта (приложение 27 к указанному приказу) и требования к составлению акта налоговой проверки (приложение 24 к этому же приказу) (далее — Требования).

Скачать бесплатно форму акта можно на нашем сайте.

Содержание акта выездной налоговой проверки регламентируется п. 3 ст. 100 НК РФ и Требованиями.

В соответствии с Требованиями акт выездной налоговой проверки должен включать 3 части:

- вводную – с приведением общих положений;

- описательную – с указанием фактов нарушения налогового законодательства;

- итоговую – с изложением выводов и предложений налогового органа.

Возможно, вам необходима информация по возражениям на акт ВНП. Тогда читайте статью «Возражения на акт выездной налоговой проверки — образец».

На акте обязательно должны быть подписи обеих сторон.

Расписываться ли в случае, если вы не согласны с доводами проверяющих? Может ли подписать акт представитель компании? Ответы на эти и другие вопросы доступны в Готовом решении КонсультанПлюс. Получите пробный доступ к системе и бесплатно ознакомьтесь с авторитетным мнением.

Итоги

Акт по результатам выездной налоговой проверки оформляют налоговики, проводившие проверку. Он должен быть составлен по форме, утвержденной ФНС России в приказе от 07.11.2018 № ММВ-7-2/628@ (приложение 27), и содержать описание выявленных нарушений и принятого налоговиками решения.

- Налоговый кодекс РФ

- приказ ФНС России от 07.11.2018 N ММВ-7-2/628@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Оформление результатов проверки согласно нормам ст. 100 НК РФ

Ст. 100 НК РФ регулирует порядок оформления результатов налоговых проверок. В нашей статье мы отвечаем на вопросы, которые чаще всего возникают у налогоплательщиков в связи с данной процедурой.

Ст. 100 НК РФ: официальный текст

Ст. 100 НК РФ: вопросы и ответы

В каких случаях статья 100 НК РФ обязывает налоговиков составлять акт проверки?

Акт всегда является итогом выездной налоговой проверки (ВНП) и составляется независимо от того, обнаружены нарушения или нет (см. письмо ФНС России от 16.04.2009 № ШТ-22-2/299).

По результатам камеральной налоговой проверки (КНП) акт составляется только в том случае, если в ходе проверки были выявлены нарушения законодательства о налогах и сборах.

При положительном исходе КНП информировать налогоплательщика о ее завершении инспекция не обязана (письмо УФНС России по г. Москве от 21.05.2009 № 20-14/4/051403). Исключение — проверка декларации по НДС с применением заявительного порядка возмещения налога. О ее завершении без нарушений инспекция должна сообщить в течение 7 дней после окончания (п. 12 ст. 176.1 НК РФ).

Подробнее о процедуре заявительного порядка возмещения читайте в статье «Особенности и сроки при общем и заявительном порядке возмещения НДС».

Если акт КНП не составлен, как узнать о ее завершении?

Если 3 месяца с момента подачи декларации истекли, а инспекция не запросила у вас документы или пояснения, не потребовала внести исправления в отчетность, считайте, что камеральная проверка закончилась удачно.

Если вам нужна точная информация, обратитесь в ИФНС с просьбой проинформировать вас о результатах КНП. Тот факт, что данная обязанность у налоговиков отсутствует, не дает им права проигнорировать запрос налогоплательщика (см., например, постановление ФАС Поволжского округа от 18.02.2009 № А55-10190/2008).

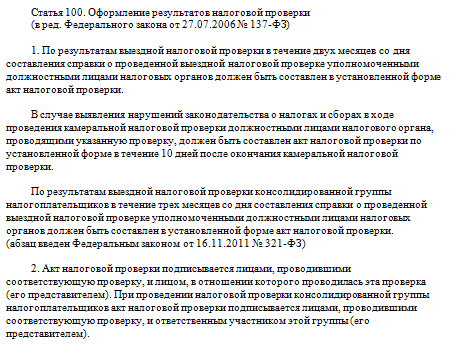

В какие сроки инспекция должна составить и вручить акт проверки?

Акт выездной проверки инспекция должна подготовить в течение 2 месяцев со дня составления справки о проведенной проверке, а если проверялась консолидированная группа налогоплательщиков — в течение 3 месяцев.

На составление акта камеральной проверки ст. 100 НК РФ отводит 10 дней с момента завершения КНП.

Вручить акт налогоплательщику проверяющие должны в течение 5 дней с даты составления.

О последствиях невручения акта налоговой проверки рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Что будет, если срок вручения акта нарушен?

Ничего. Использовать нарушение налоговиками срока вручения акта проверки, чтобы обернуть ее результаты в свою пользу, не получится. Сама по себе просрочка вручения акта не является основанием для отмены решения по проверке, поскольку не относится к существенным нарушениям процедуры рассмотрения ее материалов (п. 14 ст. 101 НК РФ).

Это подтверждают и суды (см. постановление 9-го арбитражного апелляционного суда от 16.12.2013 № 09АП-40446/2013 по делу № А40-76732/13, которое оставлено в силе постановлением ФАС Московского округа от 09.04.2014 № Ф05-2601/2014).

Кто подписывает акт проверки?

Акт должен быть подписан 2 сторонами: сотрудниками ИФНС, проводившими проверку, а также проверяемым лицом или его представителем.

Заметим, что иногда налоговики нарушают порядок подписания акта. Например, его может завизировать сотрудник, который не был указан в решении о проведении ВНП и в ней не участвовал. Или наоборот, в акте будет отсутствовать подпись кого-то из тех, кто проводил проверку.

Ни то, ни другое, скорее всего, не повлияет на итоги проверки и не поможет оспорить ее результаты. Об этом свидетельствует арбитражная практика (см., например, постановления президиума ВАС РФ от 24.01.2012 № 12181/11, ФАС Московского округа от 27.06.2014 № Ф05-6192/2014 по делу № А40-188140/13, ФАС Западно-Сибирского округа от 12.09.2013 по делу № А81-2308/2012 и др.).

Какие сведения должны быть в акте проверки?

Требования к содержанию акта проверки установлены п. 3 ст. 100 НК РФ. Так, в нем указываются:

- дата акта (дата его подписания проверяющими);

- полное и сокращенное наименование либо фамилия, имя и отчество проверяемого лица; если проверялось обособленное подразделение, дополнительно указывается его полное и сокращенное наименование, а также место нахождения;

- фамилии, имена и отчества лиц, проводивших проверку, их должности с указанием наименования налогового органа, который они представляют;

- дата и номер решения о проведении выездной проверки (для ВНП) или дата представления декларации и иных документов (для КНП);

- перечень документов, представленных в ходе проверки проверяемым лицом;

- период, за который проведена проверка;

- наименование проверенного налога;

- даты начала и окончания проверки;

- адрес места нахождения организации (участников консолидированной группы налогоплательщиков) или места жительства физлица;

- сведения о мероприятиях налогового контроля, проведенных при проверке;

- документально подтвержденные факты налоговых правонарушений, если они были выявлены, или запись об отсутствии таковых;

- выводы и предложения проверяющих по устранению выявленных нарушений, обоснованные ссылками на нормы НК РФ.

В настоящее время применяется форма акта проверки и требования к его составлению, утвержденные приказом ФНС России от 07.11.2018 № ММВ-7-2/628@.

Если у вас есть доступ к КонсультантПлюс, проверьте все ли требования к акту налоговой проверки соблюдены. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Больше информации об актах ВНП и КНП можно найти на нашем сайте в статьях:

Можно ли оспорить акт проверки?

Акт проверки не является ее итоговым документом. Он лишь фиксирует позицию проверяющих и информирует налогоплательщика о выводах контролеров. Никаких требований к проверяемому лицу он не устанавливает и никаких правовых последствий для него не порождает. Так что его нельзя обжаловать в вышестоящем налоговом органе или суде (см. определение Конституционного суда РФ от 27.05.2010 № 766-О-О).

Обжалованию подлежат только итоговые решения по проверкам.

Единственное, что в случае несогласия с актом может сделать налогоплательщик, — составить и подать возражения на него. Такое право предусмотрено п. 6 ст. 100 НК РФ.

Пренебрегать им не стоит. Возражения вместе с актом исследуются руководителем инспекции (его заместителем) в ходе рассмотрения материалов проверки и могут повлиять на ее результаты.

На подачу возражений отводится 1 месяц со дня получения акта.

А составить их вам помогут наши статьи:

- Налоговый кодекс РФ

- Арбитражный процессуальный кодекс Российской Федерации

- Приказ ФНС России от 07.11.2018 N ММВ-7-2/628@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Порядок проведения выездной налоговой проверки (нюансы)

Выездная налоговая проверка является разновидностью налогового контроля с присущими ей особенностями. Так, она может проводиться по месту нахождения налогоплательщика, и инспекторы имеют право проверять несколько налогов. Если избежать выездной проверки ИФНС все же не удалось, рекомендуем вам ознакомиться с главными нюансами такой формы контроля.

Выездная налоговая проверка в 2022 — 2023 годах: список особенностей

Если вы или ваша организация стали объектом внимания налоговых органов и получили уведомление о выездной налоговой проверке в 2022 — 2023 годах, вам необходимо ознакомиться с особенностями такой проверки:

- выездная налоговая проверка может быть проведена только по месту нахождения налогоплательщика (за исключением случаев, указанных в абз. 2, 3 п. 2 ст. 89 НК РФ);

- главная цель проверки — установить, правильно ли были исчислены налоги и страховые взносы, а также вовремя ли они были уплачены (пп. 4, 17 ст. 89 НК РФ);

- основным документом, подтверждающим начало выездной налоговой проверки, является решение о ее проведении (п. 1 ст. 89 НК РФ);

- проверяемый период не может превышать 3 лет (п. 4 ст. 89 НК РФ);

- налогоплательщик не может быть проверен более 1 раза по одним и тем же налогам за один и тот же период;

Есть несколько ситуаций — исключений, когда НК разрешает повторные проверки. Все они описаны здесь. Отметим новую, появившуюся с 01.07.2021, — это подача уточненки по НДС или акцизам с увеличением суммы налога к возмещению (п. 10 ст. 89 НК РФ в ред. закона от 29.12.2020 № 470-ФЗ).

- за календарный год может быть проведена только одна выездная проверка (исключение — когда решение о повторной проверке принято руководителем вышестоящего налогового органа ФНС РФ);

- выездная проверка не может быть назначена в отношении специальной декларации (п. 2 ст. 89 НК РФ), которую физлицо вправе добровольно подать в ИФНС об имеющемся у него имуществе (недвижимости, транспорте, вкладах в банки или в уставный капитал организаций), а также о контролируемых им иностранных компаниях.

Право ИФНС на выездную проверку

Законодательно определено, что право на проведение выездной налоговой проверки имеет тот налоговый орган, к которому территориально принадлежит налогоплательщик. Хотя существуют и исключения, действующие для крупнейших налогоплательщиков и обособленных подразделений.

Также важную роль играют дата постановки на учет в качестве налогоплательщика в определенном налоговом органе и дата внесения изменений в реестр учета.

Так, если при смене местонахождения своевременно не внесены соответствующие изменения в ЕГРЮЛ, то выездную налоговую проверку будет проводить налоговый орган по прежнему месту нахождения. Если такая ситуация возникнет по вине налоговой инспекции в связи с нарушением требований и сроков регистрации, то выездная налоговая проверка также будет проведена инспекцией по старому месту регистрации (постановление ФАС Поволжского округа от 29.05.2013 № А65-25327/2012).

Другие ИФНС не вправе назначать проверку налогоплательщиков, находящихся вне зоны их юрисдикции. Так, налоговый орган, у которого на учете числится лишь недвижимость и транспорт, но не сам налогоплательщик, не может назначить последнему выездную налоговую проверку.

По каким критериям ИФНС отбирает налогоплательщиков для проведения выездной проверки, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и изучаайте авторитетные материалы.

Решение о проведении выездной налоговой проверки

Как уже отмечалось выше, началу выездной налоговой проверки предшествует подготовка основного документа, дающего право на проведение контрольного мероприятия, — решения о проведении выездной налоговой проверки и, соответственно, вручение его проверяемому юридическому или физическому лицу.

Этому документу стоит уделить особое внимание, так как он является основанием для осуществления комплекса контрольных мероприятий. Зачастую некомпетентные инспекторы пренебрегают обязанностью своевременно вручить и ознакомить налогоплательщиков с решением, но это является грубой ошибкой и может быть использовано проверяемыми лица как аргумент при подтверждении нарушения процессуальных норм.

Решение о проведении выездной налоговой проверки имеет право составить только тот налоговый орган, к которому территориально принадлежит проверяемый налогоплательщик. В этом документе отражается информация о субъекте контроля, предмете проверки (перечень проверяемых налогов), периоде проверки и о составе проверяющей группы. Решение обязательно должно быть подписано руководителем налоговой инспекции либо его заместителем.

Где проводится согласно НК РФ выездная налоговая проверка?

Местом проведения выездной налоговой проверки являются помещения или офис налогоплательщика (п. 1 ст. 89 НК РФ). Но иногда бывает так, что размер помещений не позволяет расположиться там всей проверяющей группе, и тогда проверка может быть проведена в налоговой инспекции.

О том, что у налогоплательщика отсутствуют возможности по размещению проверяющих, он должен сообщить сам, в противном случае это решение принимает руководитель проверяющей группы по факту выезда и осмотра помещений налогоплательщика.

Следует отметить, что на практике случается, что налоговый орган без получения соответствующего заявления и должного осмотра принимает решение провести выездную налоговую проверку в инспекции. Но это свидетельствует о том, что контролирующие органы нарушают действующий порядок проведения выездной налоговой проверки.

Такое мнение поддерживают и суды. Так, ФАС Московского округа в постановлении от 20.08.2010 № КА-А40/8830-10 отменил решение, вынесенное по результатам выездной налоговой проверки, проводимой в упрощенном варианте, из-за нарушения процедуры проведения.

Но в то же время если решение налогового органа не содержит существенных ошибок, то суды вряд ли встанут на сторону налогоплательщика только лишь потому, что выездная налоговая проверка была проведена в налоговой инспекции без соответствующего уведомления проверяемого лица (постановление ФАС Западно-Сибирского округа от 26.04.2013 № А75-3810/2012).

Важным обстоятельством является то, что даже при проведении выездной налоговой проверки на территории контролирующего органа налогоплательщику необходимо выполнять все требования проверяющих, будь то запрос на представление документов либо требование на осмотр рабочих помещений.

Какова продолжительность выездной налоговой проверки?

Срок выездной налоговой проверки составляет 2 месяца, но в то же время НК РФ дает возможность налоговым органам как продлевать его, так и приостанавливать. Инспекторы очень часто пользуются этими возможностями, когда нужно выяснить, является ли совершение определенной хозяйственной операции нарушением, или же изучить дополнительные материалы, касающиеся деятельности проверяемого лица.

О случаях, когда налоговые органы могут продлить срок выездной проверки, читайте в материале «Как и когда может быть продлена выездная налоговая проверка».

Срок, на который инспектор имеет право продлевать проверку, составляет 4 (6) месяцев (п. 6 ст. 89 НК РФ), а приостановить — 6 (9) месяцев (п. 9 ст. 89 НК РФ). Таким образом, если в течение контрольного мероприятия налоговики прибегают к описанным выше методам, то максимальный срок проверки может составить 1 год и 3 месяца.

Исключением является выездная налоговая проверка конкретного филиала или представительства — она должна быть проведена в течение 1 месяца. В данном случае законодатель предоставил контролерам только право на приостановление.

Срок выездной налоговой проверки начинает исчисляться со дня вынесения решения о проведении этого контрольного мероприятия, а заканчивается в день составления справки по результатам проверки (указанный документ должен быть вручен в тот же день).

Следовательно, можно выделить основные этапы проводимой проверки:

- начало выездной налоговой проверки (вручение решения о проведении);

- процесс проведения проверки (максимально — 1 год 3 месяца);

- завершение проверки (составление справки о проведении выездной налоговой проверки).

Таким образом, в указанные выше сроки контролеры обязаны успеть провести все запланированные мероприятия, а также те, которые возникли в процессе проверки. Если же инспекторы получили какие-либо доказательства после истечения срока, то приобщать их к материалам выездной налоговой проверки они не имеют права (постановление ФАС Дальневосточного округа от 26.05.2009 № Ф03-2248/2009).

Также стоит отметить, что такое нарушение не предполагает отмены решения и результатов выездной налоговой проверки полностью, так как существует только одно формальное обстоятельство, способное повлиять на решение суда, — это нарушение процедуры участия налогоплательщика при рассмотрении материалов проверки (абз. 2 п. 14 ст. 101 НК РФ).

С какой периодичностью налоговики вправе проводить выездные налоговые проверки, рассказано в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и изучайте материал бесплатно.

Более подробно о сроках выездной налоговой проверки рассказано в материале «Какой срок проведения выездной налоговой проверки?».

Как заканчиватся выездная проверка

В последний день проверки налоговики составляют справку о проведенной проверке и вручают ее налогоплательщику. В течение двух последующих месяцев они оформляют акт выездной проверки. На подготовку акта по консолидировалнной группе налогоплательщиков на составление акта отводится 3 месяца. Акт и приложенные к нему документы также вручаются налогоплательщику.

Если у проверяемого есть возражения, в течение месяца он вправе их направить на рассмотрение в ФНС. Бланк возражений см. здесь. Если возражения не поступили, налоговики приступают к рассмотрению материалов дела и выносят окончательное решение.

Подробнее о порядке оформления результатов налоговой проверки читайте в одноименной рубрике.

Итоги

Целью проведения налоговой проверки является контроль за правильностью исчисления и уплаты налогов. Порядок проведения выездной налоговой проверки регулируется ст. 89 НК РФ. Результаты проверки могут быть отменены только в случаях существенных нарушений со стороны налогового органа, например при непредставлении налогоплательщику возможности участвовать в рассмотрении материалов проверки и дать пояснения.

- Налоговый кодекс РФ

- поручение Правительства РФ от 18.03.2020

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.