В чем суть валютного контроля в таможенных органах?

Валютный контроль в таможенных органах представлен несколькими задачами. Расскажем о них подробнее в этом материале.

Цели и задачи валютного контроля в таможне

В соответствии с законом от 10.12.2003 № 173-ФЗ «О валютном регулировании» с 2017 года ФТС РФ получила статус органа валютного контроля (далее — ВК).

Цели деятельности таможенных органов, в том числе валютного контроля, поставлены в законе «О таможенном регулировании в РФ» от 03.08.2018 № 289-ФЗ. Это:

- обеспечение выполнения РФ международной правовой и договорной базы в сфере таможенного дела;

- обеспечение экономической безопасности РФ;

- обеспечение прав и интересов лиц в деятельности, связанной с перемещением через границу РФ товаров.

Как видим, эти цели во многих аспектах тесно переплетаются с валютными правоотношениями, которые регулируются соответствующим законодательством РФ.

Подробнее о системе регулирования правоотношений в сфере обращения валютных ценностей и об участниках этой системы читайте: «ФЗ о валютном регулировании и валютном контроле».

В плане ВК сами таможенники определяют основную свою цель как противодействие нелегальным схемам вывода валют и валютных ценностей из РФ (см. материалы брифинга Управления торговых ограничений, валютного и экспортного контроля ФТС России от 11.05.2016 по теме «Противодействие незаконному выводу денежных средств, наличных денег и денежных инструментов за рубеж»).

Для достижения поставленных целей ФТС наделена полномочиями, которые перечислены в п. 5 постановления Правительства РФ от 23.04.2021 № 636. Среди них:

- контроль и надзор за валютными операциям при перемещении товаров через границу (не только РФ, но и ЕАЭС);

- контроль за товарами, перемещаемыми через границу при бартере;

- контроль полноты и достоверности отчетности при совершении валютных операций.

Как осуществляется валютный контроль, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

Остановимся на этих задачах подробнее.

Контроль за расчетами в валюте при экспорте и импорте

При осуществлении контроля за валютными операциями ФТС руководствуется Административным регламентом (утв. приказом ФТС от 17.07.2019 № 1171). Документ содержит:

- права и обязанности должностных лиц ФТС и субъекта проверки;

- перечень документов, который могут запросить таможенники в ходе проверки;

- порядок осуществления контроля.

Согласно п. 23 Регламента процедура контроля разделена на несколько последовательных процедур. Среди них:

- предпроверочный анализ;

- подготовка;

- проверка;

- оформление ее результатов;

- вынесение предписаний об устранении выявленных нарушений.

Процедура контроля за валютными операциями начинается с предпроверочного анализа, когда в ФТС поступает информация о возможных нарушениях законодательства. На этом этапе таможенники делают запрос в уполномоченный банк о предоставлении документов по сделке. Анализируя полученную информацию, должностное лицо принимает решение о необходимости более тщательной проверки.

Если принято положительное решение, ФТС запрашивает информацию по всему внешнеторговому контракту у проверяемого. При необходимости к проверке привлекаются эксперты. В результате процедуры составляют акт и отражают в нем один из двух вариантов:

- выявлены нарушения валютного законодательства;

- нарушений не выявлено.

Со своей стороны таможня регулярно передает в Банк России сведения о декларациях с признаками ложных или недостоверных сведений.

Какие нарушения можно выявить в отделении на таможне

Согласно п. 2 ст. 23 закона № 173-ФЗ по результатам проведенных проверок таможенные органы вправе:

- выдать предписание об устранении найденных нарушений;

- применить меры ответственности за нарушение законодательства (административной и уголовной)

Участие таможенников в ВК позволяет выявлять и пресекать такие незаконные действия участников валютных правоотношений, как:

- Нарушение обязанности резидентов по репатриации (реинвестированию) валютной выручки в РФ (с 1 июля 2021 года обязанность действует только в отношении товаров сырьевого экспорта).

- Схемы вывода валютных средств из РФ путем завышения стоимости импортных контрактов. Таможня в целях выявления подобных схем проводит экспертизу товара на предмет выявления его реальной рыночной стоимости и регулярно передает в Банк России сведения о декларациях с признаками ложных или недостоверных сведенийдля своевременной блокировки банками подозрительных операций.

- Сокрытие экспортной выручки, в том числе с использованием притворных сделок. Если у ФТС возникает подозрение, что сделка проводится через фирму-однодневку, она сообщает об этом в ФНС. В результате проверки такое юридическое лицо могут исключить из ЕГРЮЛ.

Фирма «Б» произвела поставку товаров зарубежному партнеру на сумму 500 тыс. долл. США, что подтверждает отделение ФТС. Оплата от партнера поступила в размере 450 тыс. долл. США. Сроки исполнения обязательств по контракту истекли, фирма никаких действий по взысканию остатка контрактной суммы не предприняла. Банк инициировал проверку сведений о зарубежных счетах фирмы «Б» и обнаружил, что остаток средств по контракту в 50 тыс. долл. поступил на счет представительства фирмы за рубежом напрямую от покупателя «для финансирования деятельности представительства». На руководство фирмы было наложено взыскание по ст. 15.25 КоАП РФ «Нарушение валютного законодательства».

- Выявление нарушений при перемещении валютных ценностей и наличных валют. С данным направлением деятельности таможни знакомо, наверное, большинство граждан РФ, т. к. с подобной деятельностью, касающейся физических лиц, сталкивался любой, кто выезжал за рубеж или возвращался оттуда с дорогими покупками. Поэтому подробно останавливаться на нем не будем. Отметим только, что для юрлиц действуют иногда еще более суровые правила перемещения через границу некоторых категорий валютных ценностей (драгметаллов, драгоценных камней), чем для «физиков».

Контроль таможенной стоимости при бартере

В заключение — несколько слов о контроле стоимости товаров при бартере. При бартерных сделках отделения таможни также проводят оценку рыночной стоимости пересекающих границу товаров в обе стороны. Если товар вывозится через одно отделение, а ввозится через другое — отделения обмениваются информацией. Сомнительным моментом, требующим разбирательств, будет считаться несовпадение оценочной стоимости вывозимых и ввозимых товаров в рамках одного контракта.

ОБРАТИТЕ ВНИМАНИЕ! Существуют различия в проведении таможенных процедур в общем порядке и для участников, являющихся резидентами стран, входящих в Таможенный союз ЕАЭС. В отношении последних таможенники ограничиваются проведением камеральной проверки.

Итоги

Таможенные органы играют существенную роль в области ВК. Часто информация, полученная при оперативных таможенных процедурах, становится основой для дальнейших проверочных мероприятий и выявления нарушений законодательства РФ в сфере валютных правоотношений.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Валютный контроль, осуществляемый таможенными органами Текст научной статьи по специальности «Право»

В статье раскрывается понятие валютного контроля , перечислены принципы валютного контроля , а также рассматриваются особенности валютного контроля , проводимого таможенными органами, и их взаимодействие с налоговыми органами как органами валютного контроля .

Похожие темы научных работ по праву , автор научной работы — Прокопенко Виктория Владимировна

Роль таможенных органов в обеспечении экономической безопасности России при осуществлении валютного контроля

Проблемы и перспективы валютного контроля, осуществляемого таможенными органами Российской Федерации в современных условиях

Текст научной работы на тему «Валютный контроль, осуществляемый таможенными органами»

ВАЛЮТНЫЙ КОНТРОЛЬ, ОСУЩЕСТВЛЯЕМЫЙ ТАМОЖЕННЫМИ ОРГАНАМИ Прокопенко В.В.

Прокопенко Виктория Владимировна — магистрант, кафедра финансово-правовых дисциплин и дисциплин имущественно-земельного цикла, Московский финансово-юридический университет МФЮА, г. Москва

Аннотация: в статье раскрывается понятие валютного контроля, перечислены принципы валютного контроля, а также рассматриваются особенности валютного контроля, проводимого таможенными органами, и их взаимодействие с налоговыми органами как органами валютного контроля.

Ключевые слова: валютный контроль, таможенные органы, налоговые органы, принципы валютного контроля, валютное законодательство.

Валютный контроль представляет собой разновидность финансового контроля, эффективность проведения которого способствует экономическому развитию страны. Его задача — обеспечение соблюдения валютного законодательства.

Нормативной базой в области валютного контроля в Российской Федерации служит Федеральный закон от 10.12.2003 г. № 173-Ф3 «О валютном регулировании и валютном контроле» (ред. от 18.07.2017) (далее — № 173-Ф3).

Основными принципами валютного регулирования и валютного контроля в Российской Федерации являются [2]:

1) приоритет экономических мер в реализации государственной политики в области валютного регулирования;

2) исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов;

3) единство внешней и внутренней валютной политики Российской Федерации;

4) единство системы валютного регулирования и валютного контроля;

5) обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

Статьей 22 № 173-ФЗ установлено, что валютный контроль в Российской Федерации осуществляется Правительством Российской Федерации, органами и агентами валютного контроля.

Согласно указу Президента Российской Федерации в 2016 г. была упразднена Федеральная служба финансово-бюджетного надзора (Росфиннадзор), которая выполняла функции органа валютного контроля [1] и ее функции были переданы ФТС России и ФНС России. В № 173-ФЗ были внесены поправки, изменяющие правовой статус данных органов государственной власти, а именно: исключение их из агентов валютного контроля и наделение статусом органов валютного контроля [2].

Согласно Постановлению Правительства Российской Федерации от 13.04.2016 г. № 300 «Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации» ФТС России осуществляет контроль за валютными операциями, связанными с перемещением товаров через таможенную границу ЕАЭС, с импортом товаров в РФ и их экспортом из РФ, а также за соответствием проводимых валютных операций, связанных с таким перемещением товаров, условиям лицензий и разрешений [3]. В связи тем, что ФТС России приобрело статус органа валютного контроля, таможенные органы обязаны:

— рассматривать дела об АП, возбужденные по фактам нарушений валютного законодательства РФ и актов органов валютного регулирования;

— осуществлять защиту решений, принятых таможенными органами в ходе рассмотрения указанных дел об АП, в судебных органах;

— выдавать и контролировать исполнение предписаний об устранении выявленных нарушений актов валютного законодательства РФ и актов органов валютного регулирования, возбуждение дел об АП, предусмотренных ч. 1 ст. 19.5 КоАП РФ.

Таким образом, таможенные органы наделены более широкими властными полномочиями, которые позволяют самостоятельно назначать меры ответственности и выдавать предписания об устранении выявленных нарушений в сфере валютного законодательства Российской Федерации и актов органов валютного регулирования, а также издавать нормативные правовые акты в области валютного регулирования.

Валютный контроль, осуществляемый таможенными органами, направлен на соблюдение порядка перемещения валюты РФ, валютных ценностей, внутренних ценных бумаг, а также совершения трансграничных платежей. Основное направление таможенных органов при осуществлении валютного контроля — противодействие незаконного вывода капитала за рубеж с помощью применения системы управления рисками, а также межведомственного и международного сотрудничества.

В настоящее время в целях выявления фактов ввоза товаров участниками ВЭД, операции которых имеют признаки сомнительности, завышения стоимости ввозимых товаров, не однократного импорта одной и той же товарной партии в рамках одного или нескольких внешнеторговых контрактов, выявления и анализа случаев перемещения товаров организациями, которые могут быть причастными к незаконному выводу денежных средств из страны, в таможенных органах действуют профили рисков.

По итогам проводимых проверок ФТС России, крупные нарушения в сфере валютного законодательства выявляются в отношении юридических лиц, которые на момент проведения проверочных мероприятий фактически прекратили свою деятельность (фирмы-однодневки). Однако трудность выявления данных нарушений заключается в сложности взыскания административных штрафов с фирм-однодневок, что ведет к увеличению дебиторской задолженности перед федеральным бюджетом.

ФТС России обеспечено информационное взаимодействие с ЦБ РФ, целью которого является противодействие незаконного вывода капитала из Российской Федерации. Суть заключается в том, что банк отказывает в переводе денежных средств в счет оплаты ввозимых на территорию Российской Федерации товаров без уплаты пошлин и налогов по намеренно завышенным ценам по мнимым сделкам на основании информации, предоставляемой таможенными органами.

В целях обеспечения экономической безопасности страны таможенные органы также взаимодействуют с налоговыми органами при осуществлении валютного контроля.

Нормативно — правовой акт, регулирующий взаимодействие таможенных и налоговых органов — Соглашение о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы (далее — Соглашение) [4]. В соответствии со статьей 2 Соглашения выделим такие формы взаимодействия таможенных и налогов органов Российской Федерации, как обмен информацией, цель которого — обеспечение контроля за соблюдением резидентами и нерезидентами норм валютного законодательства; разработка совместных нормативно-правовых актов по проведению проверок участников ВЭД; обеспечение государственного контроля при взаимодействии с другими контролирующими органами.

Пунктом г) статьи 11 Соглашения установлено, что налоговые органы предоставляют в таможенные органы на всех уровнях в обязательном оперативном порядке сведения о нарушении участниками ВЭД актов валютного законодательства РФ, актов органов валютного регулирования, законодательства РФ о государственном регулировании внешнеторговой деятельности в части регулирования внешнеторговых (бартерных) сделок, контроль за соблюдением которых возложен на таможенные органы РФ [4]. В плановом порядке налоговые органы предоставляют информацию о

возбужденных ими делах об АП, включающая сведения о результатах их рассмотрения, вступлении в законную силу принятых по ним решений и их исполнении, в свою очередь таможенные органы предоставляют аналогичную информацию по возбужденным делам об АП, о нарушениях валютного законодательства РФ и актов органов валютного регулирования.

При этом необходимо включить в перечень передаваемых сведений в рамках взаимодействия таможенных и налогов органов, следующие данные:

— сведения, полученные в рамках проведения проверочных мероприятий по результатам налогового или таможенного контроля, если они не относятся к предмету деятельности органа валютного контроля;

— данные, которые прямо или косвенно указывают на возможность, при осу -ществлении валютных операций, нарушения резидентами (нерезидентами) норм валютного законодательства;

— информацию об открытии (закрытии) резидентами счетов (вкладов) в банках за пределами территории РФ и о движении денежных средств по этим счетам (вкладам);

— данные получаемые из ЦБ РФ или от агентов валютного контроля, контролирующих и правоохранительных органов.

В связи с тем что, вышеперечисленная информация, имеет большой объем при ее взаимном обмене, следовательно, необходимо создать систему электронного межведомственного взаимодействия, содержащую базу данных валютного контроля.

В обязанности таможенных органов входит формирование и ведение центральной базы данных валютного контроля, сведения из которой используются должностными лицами таможенных органов для повышения эффективности проводимого валютного контроля. Однако в Соглашении не закреплена обязанность предоставления таможенными органами информации, содержащуюся в центральной базе данных валютного контроля.

Таким образом, необходимо дополнить Соглашение, в части определения механизма передачи соответствующих сведений, который будет направлен на проведение налоговыми органами эффективного валютного контроля за участниками ВЭД, причастными к незаконным и сомнительным валютным операциям, осуществляемым на территории Российской Федерации. Следовательно, Соглашение станет основным нормативно-правовым актом, регулирующим взаимодействие между налоговыми и таможенными органами, который будет способствовать интеграции систем электронного межведомственного взаимодействия для более эффективного проведения валютного контроля и правоохранительной деятельности.

В связи с приобретением налоговыми и таможенными органами статуса органов валютного контроля, требуется совершенствование их взаимодействия, путем принятия решений, которые будут направлены на увеличение перечня сведений, предоставляемых на взаимной основе, объединение систем электронного межведомственного взаимодействия, а также обеспечение единообразного подхода в рамках установления процессуальных форм и процедур, касающихся осуществления валютного контроля, для достижения экономических и внешнеторговых интересов страны.

1. Указ Президента РФ от 02.02.2016 № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» // Компьютерная справочная правовая система КонсультантПлюс.

2. Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 18.07.2017) «О валютном регулировании и валютном контроле» // Компьютерная справочная правовая система КонсультантПлюс.

3. Постановление Правительства РФ от 13.04.2016 № 300 «Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации» // Компьютерная справочная правовая система КонсультантПлюс.

4. «Соглашение о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы» (Заключено в г. Москве 21.01.2010 № 01-69/1, № ММ-27-2/1) (ред. от 05.09.2016) // Компьютерная справочная правовая система КонсультантПлюс.

Валютный контроль в 2022 году для юридических и физических лиц

Валютный контроль 2022 года вызывает большое количество вопросов у бухгалтеров. Какие операции подпадают под валютный контроль? Каков алгоритм действий бухгалтера, если организация решила работать с иностранным контрагентом? Есть какие-либо изменения в 2022 году по работе с иностранцами? Разбираем порядок валютного контроля в нашей статье.

Какая нормативная база регулирует валютный контроль

Валютный контроль в РФ осуществляется на основании следующих основных нормативных документов:

федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ и инструкция Банка России «О порядке предоставления резидентами…» от 16.08.2017 № 181-И.

Кроме того, могут выходить различные постановления правительства, регулирующие вопросы валютного контроля. В 2022 году выпущены указы Президента РФ с корректировками существующих норм закона в связи с введенными санкциями. Но отмены валютного контроля в 2022 году, конечно, не произошло.

С 01.01.2024 в закон № 173-ФЗ о валютном контроле вносятся изменения федеральным законом от 14.07.2022 № 353-ФЗ. Некоторые новые положения о валютном регулировании и валютном контроле заработали с 14.07.2022:

- Расширен перечень операций, которые допустимо проводить между резидентами. Разрешены операции, совершаемые за пределами РФ, между находящимися за пределами РФ филиалами медорганизаций и резидентами РФ (кроме наличных расчетов с юрлицами-резидентами).

Важно не путать валютное и налоговое резидентство. В чём разница и что означает каждое из них, мы расскажем ниже в статье.

О резидентстве читайте наши статьи:

- ;.

- Скорректирован порядок определения налогового органа по месту учета резидента. Если у физлица нет места жительства, места пребывания или недвижимости на территории РФ, то все документы о движении денежных средств по счетам в иностранных банках можно представить в любой налоговый орган.

Далее разберем основные понятия закона о валютном контроле.

Основные понятия в валютном контроле

Одним из основных понятий в валютном законодательстве является резидентство.

Налоговый резидент — это лицо, находящееся на территории РФ не менее 183 дней в году. От гражданства это не зависит.

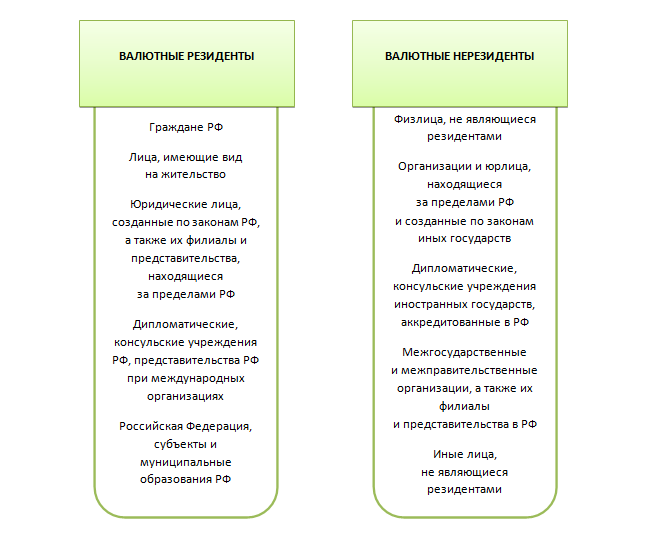

Валютными резидентами, согласно подп. 6 п. 1 ст. 1 закона 173-ФЗ) и валютные нерезиденты (подп. 7 п. 1 ст. 1 закона 173-ФЗ, являются:

Валютный контроль — это соблюдение требований валютного законодательства резидентами и нерезидентами.

Таким образом, валютный контроль физических лиц производится наравне с валютным контролем юридических лиц в 2022 году.

Осуществляют валютный контроль органы и агенты валютного контроля.

Контроль ведется за валютными операциями.

Валютные операции — это операции с валютными ценностями. К валютным ценностям относятся не только деньги в иностранной валюте, но и внешние ценные бумаги.

Агенты и органы валютного контроля имеют право производить следующие операции:

ВАЖНО! До 31.12.2022 приостановлено проведение налоговыми органами проверок соблюдения валютного законодательства. Приостановление не распространяется на нарушения по нормативным актам, принятым после 24 февраля 2022 года и устанавливающим особый порядок работы в связи с недружественными действиями некоторых стран.

Бухучет валютных операций мы описывали в статье.

Основные правила проведения валютных операций

Не все валютные операции разрешены. Какие операции можно проводить, а какие запрещены, рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! По общему правилу операции между резидентами в валюте запрещены. Но есть некоторые исключения.

Операции между нерезидентами, а также между нерезидентами и резидентами могут осуществляться без ограничений.

Подробнее о валютных операциях между резидентами и нерезидентами мы рассказывали в материале.

ВАЖНО! Рассчитываться с иностранными работниками наличной валютой нельзя!

Ограничения 2022 года

В связи с действиями недружественных иностранных государств, а также проведением СВО в валютный контроль в 2022 году были внесены некоторые корректировки.

Были наложены ограничения на операции резидентов с лицами из недружественных стран. К таким операциям относятся предоставление кредитов и займов в рублях и валюте, а также операции, по которым возникает право собственности на ценные бумаги или недвижимость.

Кроме того, особый порядок действует на следующие операции:

- зачисление резидентами иностранной валюты (дивиденды от российских организаций) на свои счета за пределами РФ;

- переводы денежных средств (дивиденды от российских организаций) без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг.

Требования по репатриации валюты сохраняются.

ВАЖНО! Репатриация валюты — это возврат денежных средств на территорию Российской Федерации. Каждый участник ВЭД должен своевременно обеспечивать репатриацию валюты.

Подробнее о репатриации валюты мы писали в статье.

ВАЖНО! Требование об обязательной продаже валютной выручки отменено!

Валютный контроль в банке

Далее опишем порядок валютного контроля в банке для чайников, то есть простыми словами и алгоритмами.

Для того чтобы рассчитываться с иностранными поставщиками и покупателями в валюте, необходимо открыть валютный счет в России. Для возможности открывать такие счета у банка должна быть соответствующая лицензия. Также можно открывать счета в иностранных банках.

ВАЖНО! Об открытии и закрытии счетов в зарубежных банках следует уведомлять налоговую. Также необходимо составлять отчеты о движении денежных средств в иностранных банках и представлять их в налоговую. По валютным счетам, открытым в российских банках или в их зарубежных филиалах, такой обязанности нет.

Для работы с валютой необходимо открыть в банке валютный счет, также автоматически открывается транзитный счет. Для каждой валюты отдельный валютный счет.

Правила осуществления операций с валютой регулируются инструкцией Банка России № 181-И. Степень валютного контроля напрямую зависит от суммы контракта и от того, экспорт это или импорт.

Самые простые для валютного контроля по 181-И контракты — до 600 тысяч рублей. Если контракт заключен в валюте, то его сумма в валюте пересчитывается в рубли на дату заключения или последнего изменения. Для таких контрактов достаточно сообщить в банк только код вида операции. Коды приведены в приложении 1 инструкции 181-И. Код передается в банк при зачислении валюты на транзитный счет, списании валюты или рублей с соответствующих счетов по иностранному контракту. Иногда могут быть запрошены дополнительные документы.

Подробнее о кодах вида валютной операции мы писали в статье.

Более дорогие контракты требуют усиленного валютного контроля в банке:

- По контрактам от 600 тысяч до 3 миллионов рублей (импортные и кредитные договоры) и 10 миллионов (экспортные договоры) в банк предоставляется пакет документов. В обязательном порядке запрашивается сам контракт, а также сопроводительные документы: инвойсы, декларации, накладные, счета-фактуры.

- Контракт на сумму свыше 3 миллионов (импорт и кредит) и 10 миллионов рублей (экспорт) должен быть поставлен на учет в банке. Постановка на учет — присвоение уникального номера контракта валютного контроля.

До 01.03.2018 не присваивали уникальный номер, а создавали паспорт сделки для валютного контроля в банке.

Лимиты по контрактам указаны в соответствии с последней редакцией инструкции 181-И по валютному контролю. До марта 2022 года лимиты были не 600 тысяч, а 200 тысяч; не 10 миллионов, а 6 миллионов. Лимит 3 миллиона остался прежним.

Нюансы работы с контрактами, превышающими 600 тысяч

Итак, банк вправе запросить документы по тем контрактам, которые суммарно не дотягивают до постановки на учет, больше 600 тысяч рублей. Это, помимо контракта и сопроводительных документов, могут быть самые разнообразные бумаги:

- документы, удостоверяющие личность физлица;

- документы, подтверждающие регистрацию юрлица;

- свидетельство о постановке на учет;

- документы, удостоверяющие право собственности на недвижимость;

- таможенные декларации;

- документы, подтверждающие родство;

- уведомление об открытии счета или вклада за пределами РФ.

Можно запрашивать не все документы, а только те, которые имеют непосредственное отношение к сделке.

Сроки подачи пакета документов:

- при поступлении валюты на транзитный счет — не позднее 15 дней после зачисления денег;

- при списании валюты — одновременно с распоряжением о списании денег;

- при списании рублей — одновременно с платежным поручением на списание.

ВАЖНО! Перечисление рублей по расчетным счетам производится платежными поручениями, а перевод валюты — распоряжениями.

Ставим контракт на учет в банке

Ниже на схеме приведены сроки постановки на учет контракта в целях валютного контроля:

Посмотрите, какие нужны документы для постановки на учет контракт:

Банк присваивает уникальный номер — УНК — для валютного контроля на следующий день после получения пакета документов.

Банку необходимо сообщить ожидаемый срок репатриации валюты:

- при импорте — это срок поставки товара (оказания услуг) или возврата аванса;

- при экспорте — это срок поступления выручки в банк;

- при кредитном договоре — срок возврата основного долга и процентов.

Осенью 2022 года в связи с возможными затруднениями в работе с иностранными контрагентами и с банками следует особенно внимательно отслеживать сроки поставок товаров, получения выручки, сроки возврата авансов для валютного контроля.

После исполнения обязательств по контракту в банк сдают справку о подтверждающих документах для валютного контроля. Бланк справки представлен в приложении 6 инструкции № 181-И. Представить ее следует:

- если товар подлежит декларированию — не позднее 15 дней с последнего дня месяца, когда проставлена отметка о дате выпуска товара;

- если товар не подлежит декларированию — не позднее 15 дней с последнего дня месяца, в котором оформлены подтверждающие документы.

Как заполнить справку о подтверждающих документах, рассказали эксперты «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в образец готового документа.

Что будет за нарушение валютного законодательства

Нарушения и санкции за них в сфере валютного законодательства определены в ст. 15.25 КоАП РФ.

ВАЖНО! Если нарушение обусловлено ограничительными мерами недружественных стран, то с 24.07.2022 производство по такому нарушению прекращается.

Еще об ответственности за незаконные валютные операции читайте здесь.

Приведем некоторые виды нарушений валютного законодательства:

- незаконные валютные операции (например, расчеты с иностранными работниками наличными, расчеты по валютным операциям, минуя счета в уполномоченном банке) — от 30% до 40% от суммы незаконно валютной операции;

- непредставление резидентом отчета о переводе денежных средств без открытия счета в банке с использованием электронных средств платежа, предоставленных иностранцем, — от 30% до 40% от суммы зачисленных средств;

- непредставление в налоговую информации об открытии, закрытии или изменении реквизитов счета в иностранном банке — от 4 000 до 5 000рублей (на граждан); от 40 000 до 50 000 рублей (на должностных лиц); от 800 000 до 1 000 000 рублей (на юридических лиц);

- несвоевременная репатриация — 1/150 ключевой ставки от незачисленной вовремя суммы за каждый день просрочки или предупреждение.

Как суды работают со ст. 15.25 КоАП? Оформите пробный доступ к системе «КонсультантПлюс» и переходите к судебной практике. Это бесплатно.

Итоги

Операции с иностранными контрагентами подлежат контролю со стороны государства. Валютный контроль осуществляется таможенными органами, банками и налоговой. Проводить валютные операции можно только через уполномоченные банки. Чем выше стоимость контракта, тем больше контрольных мероприятий проводится. В 2022 году в связи с введением санкций валютный контроль проходит с некоторыми послаблениями.

- федеральный закон от 10.12.2003 № 173-ФЗ

- инструкция Банка России от 16.08.2017 № 181-И

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.