О смягчающих обстоятельствах, или Можно ли снизить штраф за налоговое правонаршуение до нуля?

Обратиться к вопросу об обстоятельствах, смягчающих ответственность за совершение налогового правонарушения, нас побудило Определение ВС РФ от 05.02.2019 № 309-КГ18-14683.

О том, к какому решению в итоге пришли судьи, а также о том, что можно считать смягчающими обстоятельствами, и о практическом их применении при рассмотрении налоговых правонарушений и поговорим.

Нормы НК РФ.

За совершение налогового правонарушения действующее налоговое законодательство предусматривает налоговые санкции, которые являются мерой ответственности за это деяние. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных гл. 16 и 18 НК РФ.

При назначении штрафов НК РФ предусматривает возможность применения смягчающих обстоятельств. В данном случае смягчающие обстоятельства играют ту же роль, что и, например, в уголовном праве: это юридические факты и состояния, которые позволяют назначить налогоплательщику менее строгое наказание – уменьшенный размер штрафа. При этом назначение наказания с учетом смягчающих обстоятельств позволяет его индивидуализировать и тем самым является одной из гарантий назначения справедливого наказания.

Нормы, регулирующие порядок применения смягчающих обстоятельств, приведены в ст. 112 и 114 НК РФ. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения.

При этом перечень смягчающих обстоятельств является открытым, и смягчающими могут быть признаны иные обстоятельства. Но признать обстоятельства смягчающими может либо налоговый орган, рассматривающий дело, либо суд.

Что дает налогоплательщику наличие смягчающих обстоятельств? При установлении хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ (п. 3 ст. 114). Это означает, что при наличии смягчающих ответственность обстоятельств налоговый орган обязан учитывать положения законодательства, регламентирующие возможность уменьшения налоговой ответственности, то есть смягчающие вину обстоятельства.

Подход контролирующих органов.

Общий подход контролирующих органов, в частности представителей Минфина, к вопросу применения смягчающих обстоятельств при вынесении решений по результатам налоговых проверок таков:

смягчающие обстоятельства следует учитывать. При принятии налоговым органом решения о привлечении к ответственности за совершение налогового правонарушения учитываются в том числе обстоятельства, смягчающие ответственность за совершение налогового правонарушения (письма от 18.07.2018 № 03-02-08/50214, от 26.12.2018 № 03-02-07/1/95031);

должна быть индивидуализация наказания. Налогоплательщик или налоговый агент, привлекаемый к налоговой ответственности, в любом случае имеет право на возможность установления в его деле существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, предусмотренных ст. 112 НК РФ. Меры публично-правовой ответственности должны быть адекватны тяжести содеянного, величине и характеру причиненного ущерба, другим определяющим их индивидуализацию существенным обстоятельствам (письма от 13.10.2017 № 03-02-08/69062, от 15.03.2018 № 03-04-05/16172);

смягчающие обстоятельства устанавливаются налоговым органом или судом. Обстоятельства, смягчающие ответственность за совершение налогового правонарушения, определены в ст. 112 НК РФ. Такие обстоятельства устанавливаются судом или налоговым органом, рассматривающим дело (Письмо от 26.06.2017 № 03-01-11/40054);

размер штрафа уменьшается. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ (Письмо от 06.02.2017 № 03-02-07/2/6093).

Отметим также, что указанные обстоятельства оцениваются на дату принятия налоговым органом решения о привлечении к ответственности за совершение налогового правонарушения.

Какие обстоятельства могут быть признаны смягчающими?

Как было сказано выше, законодатель установил открытый перечень обстоятельств, которые могут быть признаны смягчающими. Соответственно, фактически это могут быть самые разные обстоятельства. Какие же?

Мнение контролирующих органов.

В письмах Минфина и ФНС мы не найдем перечня конкретных смягчающих обстоятельств, которые будут учитывать налоговые органы при вынесении решения по результатам налоговой проверки. Но отметим следующие принципиальные моменты:

налоговые органы должны учитывать судебную практику, прямо отрицающую применение смягчающих обстоятельств одновременно с доказанным умыслом (Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@[1]). Например, при установленных обстоятельствах получения налогоплательщиком необоснованной налоговой выгоды вследствие совершения им противоправных умышленных действий суд пришел к обоснованному выводу о невозможности квалификации заявленных обществом обстоятельств как смягчающих ответственность. Кстати, в рассматриваемом судебном решении в качестве обстоятельств, смягчающих ответственность за совершение налогового правонарушения, налогоплательщик привел следующие обстоятельства: доначисление сумм налогов, пени и штрафов, которое явилось результатом деятельности уже уволенных должностных лиц общества, отсутствие достаточных денежных средств для уплаты налогов и налоговых санкций, отсутствие прибыли организации (убыток), наличие задолженности перед контрагентами, тяжелое финансовое положение общества; наличие у общества кредитных обязательств, отсутствие умысла на совершение налогового правонарушения и совершение налогового правонарушения по неосторожности. Интересно, что суд первой инстанции принял данные обстоятельства в качестве смягчающих, но последующие судебные инстанции отменили это решение (Определение ВС РФ от 13.04.2015 № 302-КГ15-2030);

действующее процессуальное законодательство не содержит запрета на заявление в суде доводов о снижении размера налоговой санкции ввиду наличия смягчающих ответственность обстоятельств, при их учете налоговым органом на стадиях досудебного урегулирования налогового спора, а также на невозможность суда учесть данные обстоятельства повторно и снизить размер налоговой санкции в случае несоблюдения налоговым органом принципа соразмерности наказания за допущенное правонарушение. В связи с этим суд при определении соразмерности примененной налоговой санкции совершенному налоговому правонарушению вправе учесть любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговым органом (Письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Мнение судей.

Поскольку судебные инстанции рассматривают обстоятельства конкретных дел, составить какой-либо перечень обстоятельств, которые признавались смягчающими, также не представляется возможным. Но можно привести примеры решений, в которых различные обстоятельства были или не были признаны смягчающими.

Начнем с решений, в которых суды признали обстоятельства смягчающими:

совершение налогоплательщиком правонарушения впервые, отсутствие умысла и совершение налогового правонарушения по неосторожности (Постановление АС СЗО от 19.11.2018 по делу № А66-16452/2017);

совершение налогоплательщиком налоговых нарушений впервые, тяжелое материальное положение общества, возбуждение в отношении налогоплательщика дела о банкротстве (Постановление АС ВВО от 19.07.2018 по делу № А11-376/2016);

оказание налогоплательщиком услуг водоснабжения и водоотведения социально значимым и бюджетным организациям (Постановление АС ВВО от 09.07.2018 по делу № А43-16446/2016);

отсутствие тяжких последствий для бюджета в результате допущенного правонарушения, добросовестность налогоплательщика в виде надлежащего исполнения налоговых обязательств, нарушение, явившееся основанием для привлечения его к налоговой ответственности, не носит высокой степени общественной опасности (Постановление АС ЦО от 09.07.2018 по делу № А48-5803/2017).

Примерами судебных решений, в которых суды отклонили доводы налогоплательщиков о признании следующих обстоятельств в качестве смягчающих, являются следующие:

Постановление АС МО от 16.01.2019 по делу № А41-103588/

2017 – суды отклонили доводы налогоплательщика о признании вины, деятельном раскаянии, совершении правонарушения впервые, участии в благотворительной деятельности, наличие переплаты по налогам, трудном материальном положении. Кроме того, судами было установлено, что неуплата налогов допускалась налогоплательщиком неоднократно;

Постановление АС МО от 20.12.2018 по делу № А41-18436/

2018 – суды не усмотрели основания для снижения штрафных санкций, хотя налогоплательщик действовал добросовестно и впервые привлекался к ответственности, не имел задолженности по уплате налогов, напротив, имел переплату по налоговым платежам, к моменту судебного разбирательства сумма налога и санкций была уплачена;

Постановление АС СЗО от 06.12.2018 по делу № А52-5388/

2017 – суд указал, что осуществление благотворительной деятельности не может быть дополнительным смягчающим обстоятельством. Кстати, при принятии оспариваемого решения налоговая инспекция удовлетворила ходатайство налогоплательщика и приняла во внимание наличие смягчающих ответственность обстоятельств, уменьшив размер штрафной санкции по п. 1 ст. 122 НК РФ в восемь раз.

Изучая судебные решения, можно выделить следующие основные принципы, которыми руководствуются суды при рассмотрении вопроса о наличии смягчающих обстоятельств и снижении размера штрафных санкций:

перечень смягчающих обстоятельств носит открытый характер, к ним относятся любые обстоятельства, которые судом, рассматривающим дело, могут быть признаны смягчающими ответственность;

в отсутствие исчерпывающего перечня обстоятельств, смягчающих ответственность налогоплательщика, признание конкретного обстоятельства (прямо не указанного в п. 1 ст. 112 НК РФ) смягчающим ответственность налогоплательщика является правом суда и осуществляется им исходя из оценки по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств;

суд при оценке обоснованности и законности оспариваемого решения налогового органа вправе проверять соразмерность примененной меры ответственности и с учетом установленных в судебном порядке обстоятельств, смягчающих налоговую ответственность, вправе изменить оспариваемое решение налогового органа в части определения размера налоговой санкции. Действующее законодательство не ограничивает арбитражный суд при рассмотрении дела как признать в качестве смягчающих ответственность иные, не установленные налоговым органом, обстоятельства, так и с учетом тех же обстоятельств признать необходимым дополнительное уменьшение размера штрафа;

учитывая, что п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств вправе уменьшить размер взыскания более чем в два раза. При этом уменьшение судом размера взыскиваемого штрафа при наличии смягчающих ответственность обстоятельств является правом, а не обязанностью суда, и возможность применения таких обстоятельств для определения правомерности размера штрафа устанавливается судом исходя из оценки фактических обстоятельств правонарушения.

Можно ли «обнулить» штраф?

Если налогоплательщику (налоговому агенту) не удалось убедить налоговый орган и суд в том, что он не совершал налогового правонарушения, то последним шансом избежать уплаты штрафных санкций остается вариант признания наличия смягчающих обстоятельств и снижения размера штрафа. Поскольку действующим налоговым законодательством не установлен максимальный размер снижения штрафа, а установлен только минимальный – не меньше чем в два раза, – возникает резонный вопрос: можно ли снизить штрафные санкции до нуля?

Ответ на этот вопрос дал Верховный суд (Определение от 05.02.2019 № 309-КГ18-14683). Названное судебное разбирательство интересно еще и тем, что судебные инстанции приходили к разным выводам на основании одних и тех же обстоятельств и норм законодательства. Кратко суть данного судебного разбирательства следующая.

В отношении общества (ООО) была проведена выездная налоговая проверка, по результатам которой ему были доначислены НДС, налог на прибыль с соответствующими штрафами, а также штраф по ст. 123 НК РФ за неправомерное неперечисление в установленный срок НДФЛ. Отсудить доначисления по НДС и налогу на прибыль налогоплательщику в итоге не удалось, а вот по вопросу начисления штрафа по НДФЛ разгорелась настоящая баталия.

Суд первой инстанции по вопросу признания решения налогового органа в части начисления штрафа по НДФЛ указал, что факт совершения налогового правонарушения установлен налоговым органом и не оспаривается налоговым агентом. Налоговым органом при вынесении оспариваемого решения обстоятельства, смягчающие ответственность не установлены. В качестве смягчающих ответственность обстоятельств заявителем были приведены следующие: совершение правонарушения впервые и незначительность сумм и сроков неперечисления НДФЛ. Суд счел: доказательств того, что удержанные денежные средства (сумма удержанного НДФЛ) не были перечислены налоговым агентом в бюджет своевременно в силу обстоятельств, не зависящих от его воли, нет. Неперечисление обществом в бюджет НДФЛ свидетельствует о неправомерном пользовании данными денежными средствами, пренебрежительном отношении заявителя к выполнению своих прямых обязанностей, в связи с чем суд посчитал, что примененный налоговым органом размер штрафа соответствует степени вины заявителя. Исследовав и оценив характер деятельности налогового агента, длительность периодов, в которых произошла неуплата НДФЛ, характер совершенного правонарушения, суд пришел к выводу об отсутствии обстоятельств, смягчающих ответственность за совершение налогового правонарушения, и оснований для уменьшения суммы налоговой санкции. Желание налогоплательщика минимизировать размер налоговой ответственности нельзя рассматривать в качестве самостоятельного основания, смягчающего ответственность и влекущего уменьшение размера штрафа.

Апелляционная инстанция отменила принятое судом первой инстанции решение и полностью удовлетворила все требования налогоплательщика.

Что касается интересующих нас смягчающих обстоятельств, в качестве таковых апелляционная инстанция признала тот факт, что на день принятия решения сумма штрафа по НДФЛ многократно превышала размер недоимки и пени по НДФЛ, а также то, что допущенное правонарушение было совершено впервые, ранее ООО в качестве налогового агента за несвоевременное перечисление НДФЛ не привлекалось.

Логично, что налоговики обратились в кассационную инстанцию, которая, в свою очередь, в части начислений по НДС и налогу на прибыль оставила в силе решение суда первой инстанции, а в части штрафа по НДФЛ согласилась с решением апелляционной инстанции. Доводы налогового органа о чрезмерном уменьшении суммы штрафа были отклонены судом кассационной инстанции, поскольку доказательств данного обстоятельства инспекцией не представлено, как и не опровергнуты выводы суда апелляционной инстанции о несоразмерности назначенного штрафа совершенному правонарушению и наличии существенных обстоятельств, смягчающих вину заявителя.

Налогоплательщик обратился в Верховный суд, пытаясь отсудить доначисления в части НДС и налога на прибыль, но ему было отказано (Определение от 28.12.2018 № 309-КГ18-14683 по делу № А76-5261/2017).

Но это еще не конец истории. Уже налоговики обратились в Верховный суд с просьбой отменить судебные акты судов апелляционной инстанции и округа по эпизоду, связанному с привлечением общества к налоговой ответственности по ст. 123 НК РФ, и оставить в данной части в силе решение суда первой инстанции.

ВС РФ, исходя из обстоятельств дела, сделал следующие выводы.

Учитывая, что п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания и более чем в два раза. Однако уменьшение суммы штрафа более чем в два раза не свидетельствует о возможности получить от совершенного действия нулевой результат.

Снижая размер подлежащего взысканию штрафа до 0 руб., суды фактически освободили общество от ответственности за совершение налогового правонарушения, что не соответствует положениям п. 3 ст. 114 НК РФ.

При этом законодатель разграничил между собой юридические факты, с наличием которых он связывает возможность снижения размера штрафных санкций и освобождения от ответственности за совершение налогового правонарушения: перечень обстоятельств, исключающих привлечение лица к ответственности за совершение налогового правонарушения, предусмотрен ст. 109 НК РФ и является закрытым.

В рассматриваемом деле обстоятельства, исключающие вину общества в совершении налогового правонарушения и, соответственно, привлечение его к ответственности за совершение налогового правонарушения, судами не установлены. В связи с этим уменьшение штрафа, подлежащего взысканию с налогоплательщика до 0 руб., произведено судом апелляционной инстанции при неправильном применении норм материального права.

В итоге дело направлено снова в апелляционную инстанцию, которой предстоит при повторном рассмотрении дела оценить доводы общества о наличии смягчающих обстоятельств и при установлении таких обстоятельств рассмотреть вопрос об уменьшении размера взыскиваемого штрафа, а не освобождать общество от налоговой ответственности.

Если налогоплательщик (налоговый агент) привлечен к налоговой ответственности и ему начислены штрафы, то у него есть шанс снизить размер санкций – найти смягчающие обстоятельства. Перечень смягчающих обстоятельств является открытым, и таковыми могут быть признаны иные обстоятельства, но сделать это может либо налоговый орган, либо суд.

Как показывает практика, налоговики при вынесении решений неохотно признают конкретные обстоятельства смягчающими, и налогоплательщикам приходится доказывать наличие таких обстоятельств в суде.

Причем суды оценивают конкретные обстоятельства в совокупности с учетом материалов дела, поэтому, например, совершение налогоплательщиком правонарушения впервые, отсутствие умысла и совершение налогового правонарушения по неосторожности в одном случае могут быть признаны смягчающими обстоятельствами, в другом – отклонены судом.

Что касается снижения штрафа при наличии признанных смягчающих оснований, п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции; суд, как и налоговый орган, по результатам оценки соответствующих обстоятельств вправе уменьшить размер взыскания более чем в два раза. Но это является правом суда, а не его обязанностью. И, как указал Верховный суд, уменьшение суммы штрафа более чем в два раза не свидетельствует о возможности получить от совершенного действия нулевой результат. Таким образом, даже при наличии смягчающих обстоятельств «обнулить» штраф не получится.

[1] «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)».

Смягчающие ответственность обстоятельства, или как снизить налоговый штраф

Даже если компания не может представить возражения на решение налогового органа по существу, это не значит, что фирме придется уплатить штраф по решению в полном объеме. Если компания докажет, что у неё имеются обстоятельства, смягчающие налоговую ответственность, то размер указанного в решении штрафа подлежит снижению. Руководитель проектов Бюро присяжных поверенных «Фрейтак и Сыновья» Кирилл Данилов разобрал самые популярные и часто встречающиеся на практике обстоятельства, смягчающие ответственность налогоплательщика.

В НК РФ есть только две статьи, регулирующие порядок применения смягчающих ответственность налогоплательщика обстоятельств. Так, в п. 3 ст. 114 НК РФ указано, что при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза. А в ст. 112 НК РФ законодатель привел примерный перечень обстоятельств, смягчающих ответственность, и указал, что могут быть иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

Поскольку перечень обстоятельств, которые могут быть признаны судом или налоговым органом смягчающими, открыт, в арбитражной практике встречаются самые разные обстоятельства, которые могут быть признаны смягчающими ответственность компании.

1. Совершение налогового правонарушения впервые

В п. 26 абз. 2 Постановления Пленума ВС РФ от 01.02.2011 г. № 1 Верховный Суд Российской Федерации, толкуя положения ст. 88 ч.6 УПК РФ, в которой содержится термин «совершение преступления впервые», сделал вывод, что впервые совершившим преступление следует считать не только то лицо, которое в принципе совершило преступление впервые, но и совершившее одно или несколько преступлений, ни за одно из которых оно ранее не было осуждено, либо когда предыдущий приговор в отношении него не вступил в законную силу или судимости за ранее совершенные преступления сняты и погашены в установленном законом порядке.

В силу положений ст. 108 п. 2 и 112 п. 3 НК РФ лицо считается привлечённым к налоговой ответственности с момента вступления в силу решения налогового органа о привлечении лица к такой ответственности и является подвергнутым такой санкции в течение 12 месяцев с момента вступления в силу соответствующего решения налогового органа.

Применительно к положениям ст. 108 и 112 НК РФ разъяснение ВС РФ означает: если на момент совершения правонарушений налогоплательщик не являлся лицом, привлечённым к ответственности на основании вступившего в силу решения налогового органа, он считается совершившим его впервые.

Далее следует отметить, что при определении того, являлся или нет налогоплательщик лицом, совершившим налоговое правонарушение впервые, нужно исходить не из даты принятия решения налоговым органом (как считают налоговики), а из даты совершения самого правонарушения. В Постановлении Президиума ВАС РФ от 25 мая 2010 г. № 1400/10 приведено разъяснение, согласно которому для установления факта привлечения налогоплательщика к налоговой ответственности необходимо исходить не из дат принятия налоговыми органами решений по результатам налоговых проверок, а из того обстоятельства, являлся ли налогоплательщик привлечённым к налоговой ответственности на момент совершения текущего нарушения. При этом в отношении нарушения в виде неуплаты сумм налога (ст. 122 НК РФ) моментом его совершения является срок уплаты налога.

Необходимо отметить, что во многих отраслях права, в частности в уголовном (пп. «а» ч. 1 ст. 61 УПК РФ), административном и трудовом праве, совершение лицом правонарушения впервые расценивается в качестве смягчающего ответственность обстоятельства. Подобный подход применяется многими судами и налоговыми органами и в налоговом праве.

Во многих решениях и постановлениях арбитражных судов совершение налогового правонарушения впервые оценивается в качестве смягчающего обстоятельства (Постановления АС Московского округа от 13.03.2017 г. по делу № А40-53047/2016, от 30.05.2018 г. по делу № А40-145559/2017, Постановление ФАС Западно-Сибирского округа от 26.04.2013 г. по делу № А45-19364/2012 и др.).

Существуют также решения вышестоящих налоговых органов, вынесенные по результатам рассмотрения жалоб налогоплательщиков, в которых обстоятельство совершения налогового правонарушения впервые рассматривается в качестве смягчающего обстоятельства (например, Решение ФНС России от 22.03.2016 г. № СА-3-9/1218@).

Однако есть и противоположная практика. В Решении ФНС России от 19.07.2012 налоговый орган прямо указал, что совершение налогового правонарушения впервые не является обстоятельством, смягчающим ответственность. Аналогичная позиция изложена также в Постановлениях Арбитражного суда Западно-Сибирского округа от 12.10.2015 г. № Ф04-24397/2015 по делу № А27-3383/2015, от 05.04.2016 № Ф04-1076/2016 по делу № А27-12990/2015, Постановлении Арбитражного суда Московского округа от 11.04.2018 г. № Ф05-4202/2018 по делу № А40-113319/2017 и др.). В судебных актах, как правило, суды указывают, что совершение правонарушения впервые следует расценивать только как отсутствие обстоятельств, отягчающих ответственность, поскольку повторное совершение аналогичного правонарушения в силу п. 2 ст. 112 НК РФ квалифицируется в качестве отягчающего обстоятельства.

2. Наличие у компании переплат по налогам за предшествующие периоды

Наличие у компании в налоговых периодах, предшествующих проверяемому, переплат по налогам может свидетельствовать о том, что общество уплачивало налоги в большем размере, чем это было необходимо, тем самым фактически авансировало бюджет. Помимо этого, наличие у налогоплательщика переплат по налогам позволяет полностью либо в части компенсировать какие-либо потенциальные потери бюджета.

В правоприменительной практике наличие переплат по налогам в совокупности с иными обстоятельствами нередко оценивается судами в качестве обстоятельства, смягчающего ответственность (Постановление ФАС Западно-Сибирского округа от 10.07.2012 г. по делу № А45-23284/2011, Постановление ФАС Московского округа от 13.12.2011 г. по делу № А40-131669/10-127-759, Постановление ФАС Северо-Кавказского округа от 13.05.2011 г. по делу № А32-24703/2010, Постановление ФАС Уральского округа от 29.09.2008 г. № Ф09-6241/08-С3 по делу № А76-838/08).

3. Признание вины, деятельное раскаяние и добровольная оплата доначислений

В п. 3 Постановления от 15.07.1999 г. № 11-П Конституционный Суд Российской Федерации разъяснил, что в целях обеспечения выполнения публичной обязанности по уплате налога (ст. 57 Конституции Российской Федерации) и возмещения ущерба, понесённого казной в результате её неисполнения, законодатель вправе устанавливать меры принуждения в связи с несоблюдением законных требований государства.

Такие меры могут быть как правовосстановительными, обеспечивающими исполнение налогоплательщиком его конституционной обязанности по уплате налогов, то есть погашение недоимки и возмещение ущерба от несвоевременной и неполной уплаты налога (т. е. пени), так и штрафными, возлагающими на нарушителей дополнительные выплаты в качестве меры ответственности (наказания). При этом в выборе принудительных мер законодатель ограничен требованиями справедливости, соразмерности и иными конституционными и общими принципами права.

В п. 1 ст. 122 НК РФ установлен размер штрафа в виде 20% от неуплаченной суммы налога. С учётом положений НК РФ о необходимости учитывать смягчающие обстоятельства, установленный в ст. 122 НК РФ размер штрафа может быть снижен правоприменительными органами.

Наказание в виде штрафа в любом случае должно быть дифференцированным в зависимости от поведения налогоплательщика и других обстоятельств налогового правонарушения. Суды признают, что применение одинаковой ставки в 20% ко всем совершившим налоговое правонарушение налогоплательщикам не отвечает принципу справедливости и соразмерности наказания. Необходимо отличать недобросовестного налогоплательщика, который оспаривал в судебном порядке решение налогового органа, до последнего уклонялся от погашения недоимки, выводил имущество, переводил бизнес на другое юридическое лицо и т. п. от налогоплательщика, который деятельно раскаялся, добровольно и быстро уплатил недоимку, штраф и пеню, отказался от оспаривания решения налогового органа в судебном порядке, внёс исправления в бухгалтерский учет и подал уточнённые декларации. Деятельно раскаявшийся налогоплательщик заслуживает смягчения ответственности в виде снижения размера штрафа.

В правоприменительной практике добровольная уплата налогоплательщиком начислений по результатам налоговой проверки в совокупности с иными обстоятельствами оценивается в качестве обстоятельства, смягчающего ответственность (Постановление Президиума ВАС РФ от 26.04.2011 г. № 11185/10 по делу № А73-16543/2009, Постановление Арбитражного суда Западно-Сибирского округа от 16.06.2016 г. № Ф04-2227/2016 по делу № А27-17694/2015, Постановление Седьмого арбитражного апелляционного суда от 19.07.2018 г. № 07АП-6035/2018 по делу № А27-705/2018).

4. Ведение налогоплательщиком благотворительной деятельности

Если компания ведёт благотворительную деятельность на регулярной основе, это может послужить веским доводом в пользу снижения размера штрафа.

Налогоплательщику необходимо доказать два обстоятельства: деятельность велась на протяжении нескольких лет, предшествующих проверяемому периоду (желательно на протяжении минимум 5–7 лет), и деятельность являлась благотворительной. Для этого необходимо представить платежные поручения и выписку по лицевому счету из банка, а также письма, дипломы или грамоты из благотворительных или социальных учреждений, которые подтвердят не только факт получения благотворительной помощи, но и цели ее расходования.

Например, Арбитражный суд Московской области и Десятый арбитражный апелляционный суд указали, что компания участвует в благотворительной деятельности. Данный факт подтверждается благодарственными письмами Государственного образовательного учреждения Социальный (коррекционный) детский дом для детей сирот и детей, оставшихся без попечения родителей, с отклонениями в развитии № 11, Фонда содействия ПО ВВ МВД России, Фонда защиты семьи, соответствующими платежными поручениям о перечислении добровольных пожертвований за период с 2010 по 2017 год. Суд принял во внимание то обстоятельство, что благотворительная деятельность велась обществом регулярно на протяжении последних семи лет. Поскольку общество регулярно осуществляло и осуществляет бескорыстную передачу денежных средств в социально полезных благотворительных целях вне зависимости от объёма переданных денежных средств, суды первой и апелляционной инстанции признали данное обстоятельство смягчающим ответственность общества.

Арбитражные суды других регионов в актуальной судебной практике придерживаются однозначного подхода: оказание благотворительной помощи является обстоятельством, смягчающим налоговую ответственность (Постановление ФАС Дальневосточного округа от 05.12.2011 г. № Ф03-5826/2011 по делу № А73-2560/2011, Постановление ФАС Западно-Сибирского округа от 03.06.2014 по делу № А27-8854/2013 и др.).

Таким образом, арбитражные суды Российской Федерации в целом охотно применяют смягчающие ответственность обстоятельства и снижают размер штрафа не менее чем в два раза. Налогоплательщику достаточно лишь доказать, что имеет место одно из них: совершение правонарушения впервые, наличие существенных сумм переплат по налогам за предшествующие периоды, признание своей вины и деятельное раскаяние или же участие в благотворительности.

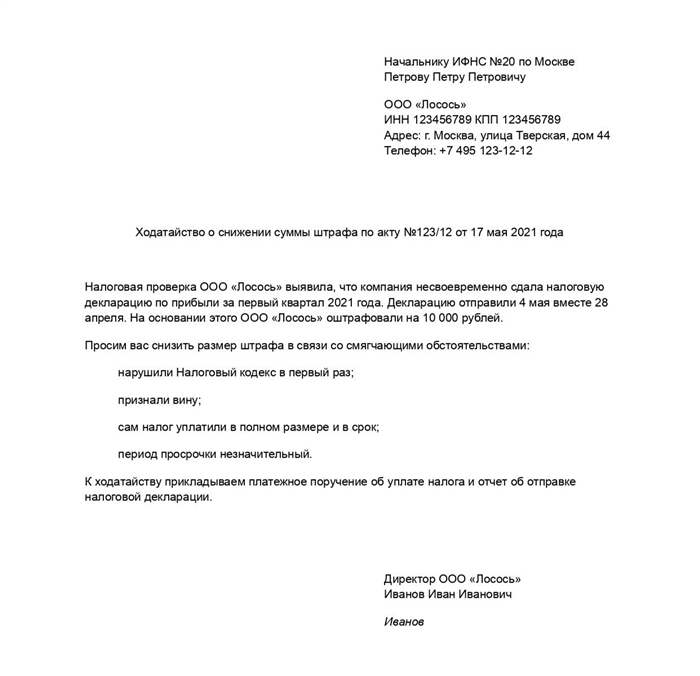

Как попытаться снизить штраф налоговой

Реально ли уменьшить сумму штрафа, который выписала налоговая? Мой партнер говорит, что это бесполезно, но есть же скидки на штрафы за нарушения правил дорожного движения — может, что-то такое есть и у налоговой?

Штраф налоговой можно оспорить

Алексей, любой штраф, который выписала налоговая, можно попытаться оспорить, но нет гарантий, что это получится. Здесь есть два пути:

- если штраф выписан неправомерно, налоговая ошиблась, можно подать в налоговую письменное возражение на акт проверки, а если не успели, то апелляционную жалобу на решение налоговой. Об этом мы написали отдельную статью;

- если штраф за дело, но есть смягчающие обстоятельства, можно написать ходатайство с просьбой уменьшить штраф. Здесь всё на усмотрение налоговой, но, по опыту, попытаться стоит. Если от действий предпринимателя никто не пострадал, в том числе бюджет, и ничего страшного не произошло, налоговая может уменьшить штраф. Об этом расскажем дальше в статье.

То, как поступит налоговая, во многом зависит от региона. Например, в Свердловской области штрафы за небольшие провинности, если подать ходатайство, часто уменьшают. В других регионах может быть иначе, но попытаться в любом случае стоит.

Штраф сократят, если есть смягчающее обстоятельство

Чтобы уменьшить штраф, в налоговую пишут ходатайство — это как написать объяснительную на работе.

Пишут в свободной форме, но всегда указывают причину, почему так произошло . Например, не заплатили вовремя налог, потому что умер близкий родственник — в ходатайстве пишут «по семейным обстоятельствам» и прикладывают копию свидетельства о смерти. Это называют смягчающими обстоятельствами.

Смягчающие обстоятельства перечислены в Налоговом кодексе, но там также написано, что могут быть иные обстоятельства, которые признает налоговая или суд. То есть если вашего случая нет в Налоговом кодексе, это еще не значит, что нельзя попытаться.

По закону, если есть хоть одно смягчающее обстоятельство, налоговая должна уменьшить штраф минимум в два раза.

Список смягчающих обстоятельств в Налоговом кодексе расплывчатый, поэтому налоговая опубликовала свой список ситуаций, которые в практике признавала смягчающими. Вот некоторые из них:

- незначительная просрочка — если налог заплатили, но позже на несколько дней. То же самое с декларациями, уведомлениями и расчетами. Точное число дней не называют, но несколько дней — это точно не несколько недель;

- признание вины — если компания соглашается с тем, что ошиблась. Но сделать это только на словах недостаточно, нужно подкрепить действиями: например, заплатить недоимку, самим найти и исправить ошибки в отчетности;

- благотворительная или социальная деятельность — если компания занимается благотворительностью или работает в социально важной сфере, например в сельском хозяйстве;

- тяжелое финансовое положение — если у компании всё настолько плохо, что штраф только усугубит положение. Тут потребуется показать выписки из банка, требования партнеров оплатить счета, кредитные договоры и любые другие доказательства, что всё плохо;

- тяжелое состояние здоровья — если предприниматель болел или болеет, получил инвалидность;

- внешние обстоятельства — например, предприниматель ошибся по незнанию или у него болели дети;

- несоразмерность нарушения и штрафа — если нарушение незначительное, а штраф на его фоне огромный, но точных цифр налоговая не дает.

Это не все случаи, которые могут быть основанием для уменьшения штрафа. Это могут сделать также, например, если нарушение первое, а компания добросовестная. В общем, если считаете, что ваше обстоятельство могут признать смягчающим, пишите ходатайство.

Важно, что смягчающее обстоятельство уменьшает штраф, но не отменяет его совсем. Так решил Верховный суд. Это значит, что совсем освободить от штрафа нельзя, но можно его уменьшить.

Пять дел о жалобах на налоговую

Вы заблокированы

Возможно, мы разблокируем вас в первый понедельник следующего месяца. Ну или напишите нам, разберёмся: [email protected]